图:各等级城市连锁餐饮人均消费额(图表来源:中国饭店协会)

中国饭店协会与餐观大数据日前联合发布的《2021中国连锁餐饮产业发展报告》显示,受新冠肺炎疫情影响,今年一季度与2019年同期相比,全国餐饮的门店总数从905.6万家降至760.1万家,减少近20%,但连锁餐饮业态仅下降6%,充分表明连锁餐饮企业的标准化、统一化、规模化的经营形式与传统餐饮单店经营相比,具有明显优势。

中国饭店协会会长韩明在接受《中国消费者报》记者采访时指出,目前,消费者对于食品安全的重视程度远远超过以往,饮食消费行为也会变得更加理性和谨慎。相对于一般餐饮企业,连锁餐饮企业具有稳定的产品质量和服务体验,品牌的认知度和美誉度也更高。

她认为,从目前餐饮市场状况来看,连锁餐饮企业急需拿出出色的产品,尤其是在移动化数据场景和口碑营销的大环境中,具有特色的差异化竞争方式会比单纯门店扩张起到更好的效果。

连锁餐饮企业门店占比明显上升

数据显示,2020年全国餐饮收入为3.95万亿元,同比下降16.6%。值得注意的是,从2019年一季度至2021年同期,全国连锁餐饮企业门店数量仅小幅度下降,连锁餐饮企业门店与餐饮企业总数的比例从24.6%上涨到28%。

数据显示,全国七大区域连锁餐饮门店数量存在较大差距。2019年一季度,华东、华北和华南地区门店数量较多,而东北和西北地区较少,华东地区是西北地区的接近4倍。截至今年一季度,东北地区门店数量下降最为明显,比两年前减少16.2%,华南、西北和西南地区的门店数量反而比两年前有所增加。

除了2020年一季度外,全国连锁餐饮人均消费额在过去两年中持续上涨,七大区域连锁餐饮企业人均消费额最高的是华北和华东地区,西南、西北、华南和东北位居第二集团,最低的是华中地区,且数额显著落后于其他几个地区。

连锁餐饮主战场呈现下沉趋势

数据表明,一线城市中的连锁餐饮企业数量变化不大,二线城市的数量和市场份额都有所下降,而三线城市及以下地区总数虽小有下降,但市场份额反而有所提升,表明连锁餐饮行业的主战场呈现出向三线及以下市场下沉的趋势。

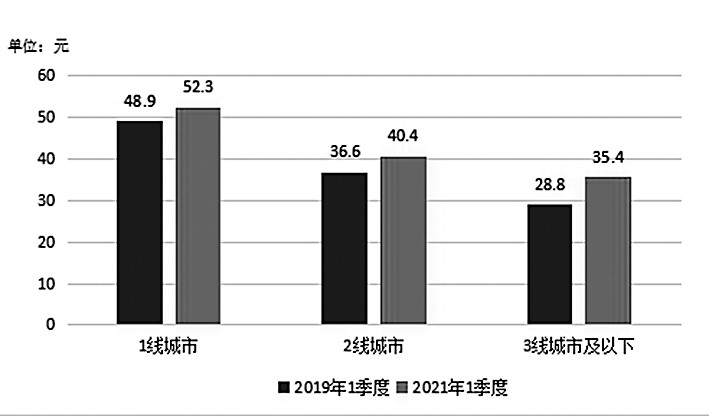

今年一季度,一、二、三线城市及以下地区在连锁餐饮行业的人均消费额分别为52.3元、40.4元和35.4元,呈现阶梯型下降。

与此同时,一、二、三线城市及以下地区的连锁餐饮行业的人均消费额呈逐年上升趋势,今年一季度比2019年同期分别上涨3.4元、3.8元和6.6元,三线城市及以下地区的上涨数额和比例都明显高于一、二线城市,体现出强大的上升潜力。

在各品类的连锁餐饮企业中,中餐(包括正餐和快餐)占餐饮市场份额的68.1%。其中,中式正餐门店数量相对平稳,中式快餐出现下降。与此形成对应的是,西式快餐的数量不断增加,今年第一季度比2019年同期增长19.6%。

值得注意的是,以中式正餐、西式正餐和日韩餐为代表的传统品类连锁餐饮企业的消费额保持持续上涨趋势。传统正餐行业的生意指数下降的幅度普遍大于饮品和面包甜品业,后者以线上为主的经营方式展现出灵活性的优势。

连锁餐饮企业发展前景看好

韩明认为,由于不同区域饮食习惯存在差异,传统餐饮行业呈现出显著的地域性特色。由于区域经济发展状况不同,连锁餐饮企业要充分考虑到这些地域性特点,做出合理的战略决策。

值得注意的是,包括火锅、烧烤、茶饮在内的一系列企业依靠连锁经营的方式打破了传统的地域分割,占据了全国市场。随着线上化、移动化的生产和销售模式不断完善,未来的连锁经营将彻底打破地域差异所造成的商业壁垒。

目前,一二线城市的连锁餐饮企业数量已趋饱和,消费需求增长的空间不大。而三线城市及以下地区无论门店数量还是销售额都有着巨大的空间,未来连锁餐饮企业的发展扩张应该把重点放在这些地区。

韩明表示,当前连锁餐饮企业整体市场竞争非常激烈。但事实证明,在资本大潮的带动下,这些不断涌现出的“网红”餐饮企业,如果没有实实在在的产品,也只能是昙花一现。